| 1. Định khoản |

| 1. Ngôi trường hợp tách khấu thương mại giảm trừ tức thì trên hóa đơn những lần mua hàng Nợ TK 152, 156… Giá mua đã trừ khuyến mãi thương mại, chưa tồn tại thuế GTGT Nợ TK 133 Thuế GTGT được khấu trừ (nếu có) Có TK 111, 112, 331… Tổng tiền thanh toán 2. Trường hợp chiết khấu thương mại dịch vụ được ghi bớt trừ vào giá thành trên hóa đối chọi lần cuối cùng. Bạn đang xem: Hạch toán chiết khấu thương mại trên misa Nếu hàng hóa mua về vẫn tồn tại tồn vào khoNợ TK 152, 156… quý giá hàng sở hữu lần cuối trừ đi toàn cục chiết khấu thương mại dịch vụ được hưởng Nợ TK 133 Thuế GTGT được khấu trừ (nếu có) Có TK 111, 112, 331… Tổng tiền thanh toán Nếu sản phẩm & hàng hóa mua về nhập kho trước đó đã tiêu thụ 1 phầnNợ TK 152, 156… cực hiếm hàng download lần cuối trừ chiết khấu dịch vụ thương mại không bao hàm phần hàng được tiêu thụ Nợ TK 133 Thuế GTGT được khấu trừ (nếu có) Có TK 632 giá bán trị phân tách khấu dịch vụ thương mại tương ứng với sản phẩm & hàng hóa đã tiêu thụ Có TK 111, 112, 331… Tổng tiền thanh toán |

| 2. Thể hiện nghiệp vụ |

| Khi cam kết hợp đồng hoặc đơn mua hàng giữa đơn vị và nhà cung cấp thỏa thuận nếu mua sắm chọn lựa với số lượng lớn đơn vị sẽ được hưởng tách khấu thương mại dịch vụ theo phần trăm % hoặc số tiền. Lúc đó, quy trình mua sắm và chọn lựa thực hiện như sau:Bộ phận/nhân viên mong muốn làm đề nghị mua sắm chọn lựa gửi trưởng cỗ phận/Giám đốc phê duyệt.Nhân viên mua sắm tổng hợp các đề nghị cài đặt hàng, tìm kiếm kiếm và khuyến nghị nhà cung cấp, trình người đứng đầu phê duyệt.Nhân viên mua hàng thỏa thuận số lượng, giá bán cả, chiết khấu được tận hưởng trong trường đúng theo mua những và lập đối kháng mua hàng.Nhà cung cấp thực hiện nay giao hàng, khi hàng về đến kho, nhân viên mua sắm chọn lựa giao đến kế toán hóa 1-1 chứng trường đoản cú và đề nghị viết Phiếu nhập kho.Kế toán kho lập Phiếu nhập kho, tiếp nối chuyển kế toán trưởng ký kết duyệt.Căn cứ vào phiếu nhập kho, thủ kho kiểm, nhấn hàng và cam kết vào phiếu nhập kho.Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.Kế toán mua sắm và chọn lựa hạch toán thuế cùng kê khai hóa solo đầu vào. Đồng thời hạch toán tách khấu thương mại dịch vụ trên hóa đơn.Trường vừa lòng nhân viên mua sắm thanh toán tức thì (bằng tiền mặt hoặc gửi khoản) mang lại nhà cung cấp sau khi nhận được hàng, khi trở về đến doanh nghiệp lớn sẽ tiến hành các giấy tờ thủ tục để thanh toán với Kế toán.Trường thích hợp chưa thanh toán tiền hàng thì kế toán ghi nhận công nợ phải trả nhà cung cấp. |

| 3. Triển khai theo một trong 2 ngôi trường hợp: |

| Trường hợp 1: chiết khấu dịch vụ thương mại giảm trừ tức thì trên hóa đơn những lần mua hàng |

| I. Xem phim phía dẫn Tải phim phía dẫn: tại đây (Xem phía dẫn cài phim) II. Công việc thực hiện1. Vào phân hệ cài đặt hàng, chọn hội chứng từ mua sắm chọn lựa hóa (hoặc vào tab mua sắm chọn lựa hóa, dịch vụ, thừa nhận ThêmChứng từ mua hàng hóa). 2. Khai báo thông tin các sản phẩm được cài về. 3. Khai báo tách khấu thương mại cho các mặt hàng được cài về theo một trong các hai phương pháp sau: Nhập trực tiếp phần trăm chiết khấu (hoặc số tiền phân tách khấu) mang đến từng mặt hàng, nếu từng sản phẩm có thông tin chiết khấu cầm thể.  |

| Trường vừa lòng 2: chiết khấu dịch vụ thương mại giảm trừ trên hóa đối chọi lần sau cùng và sản phẩm & hàng hóa mua về vẫn còn tồn vào kho |

| I. Coi phim phía dẫn Tải phim lý giải tại phía trên (Xem phía dẫn sở hữu phim) II. Công việc thực hiệnBước 1: Lập chứng từ mua sắm theo từng lần mặt hàng về => Ví dụ: Lập bệnh từ đến lần mua sắm cuối cùng 1. Vào phân hệ sở hữu hàng, chọn hội chứng từ mua sắm chọn lựa hóa (hoặc vào tab mua sắm và chọn lựa hóa, dịch vụ, dấn ThêmChứng từ mua sắm và chọn lựa hóa). 2. Khai báo các thông tin cụ thể của chứng từ mua hàng. => Giá sở hữu và thuế GTGT phản ánh theo giá trị không trừ chiết khấu thương mại.

3. Dìm Cất.Bước 2: Hạch toán tách khấu thương mại dịch vụ được hưởng 1. Vào phân hệ Mua hàng, lựa chọn Giảm giá bán hàng tải (hoặc vào tab Giảm giá hàng mua, dấn Thêm)  2. Tích chọn Giảm quý hiếm hàng nhập kho. 3. Chọn những chứng từ mua sắm được hưởng khuyến mãi thương mại: Nhấn vào hình tượng kính lúp.Thiết lập đk để kiếm tìm kiếm hội chứng từ cài hàng, sau đó nhấn Lấy dữ liệu.Tích chọn các mặt hàng được hưởng ưu đãi trên từng chứng từ sở hữu hàng.Nhập tỷ lệ chiết khấu được hưởng cho từng món đồ tại cột Tỷ lệ giảm. (Trường hòa hợp không hưởng ưu đãi theo phần trăm mà theo số tiền, kế toán sẽ cần tự phân bổ và xác định giá trị ưu tiên cho từng phương diện hàng, sau đó nhập lại vào cột Thành tiền giảm) 4. Thừa nhận Đồng ý. 5. Thừa nhận Cất. |

Chiết khấu thương mại dịch vụ là thuật ngữ quen thuộc thuộc so với các doanh nghiệp dịch vụ thương mại đơn thuần. Vậy phải hạch toán chiết khấu yêu quý mại như thế nào? Bài viết dưới phía trên của doanh nghiệp Luật ACC sẽ cung cấp thông tin về Hạch toán phân tách khấu dịch vụ thương mại trên Misa. Mời các bạn tham khảo.

1. Chiết khấu thương mại là gì?

Mặc dù chiết khấu thương mại là nhiệm vụ thường xuất hiện đối với các doanh nghiệp nhưng thực tế các kế toán tài chính viên tại phần lớn doanh nghiệp này nhiều lúc vẫn chưa làm rõ khái niệm này.

Chiết khấu thương mại trong giờ Anh là Trade Discount là khoản cơ mà doanh nghiệp phân phối giảm cho quý khách mua nếu quý khách hàng đạt được những điều kiện nhất mực như mua hàng với số lượng lớn.

Chiết khấu mến mại là 1 trong trong những phương pháp kích cầu của các doanh nghiệp nhằm gia tăng số lượng mặt hàng bán, cải thiện doanh thu và lợi nhuận cho doanh nghiệp. Các vẻ ngoài chiết khấu yêu mến mại:

Chiết khấu theo từng lần mua.Chiết khấu sau rất nhiều lần mua.Chiết khấu sau chương trình khuyến mại.Mỗi bề ngoài chiết khấu sẽ sở hữu những luật riêng và sẽ thực hiện xuất hóa đơn, kê khai thuế khác biệt nên kế toán tài chính sẽ tiến hành định khoản ưu đãi thương mại tùy thuộc vào từng trường hợp.

Chiết khấu yêu mến mại là một trong trong 3 khoản giảm trừ doanh thu, cùng với khoản giảm giá hàng chào bán và hàng cung cấp bị trả lại.

Nếu doanh nghiệp sử dụng cơ chế kế toán theo thông tư 200/2014/TT-BTC thì kế toán viên hạch toán chiết khấu thương mại vào TK 5211 – tách khấu thương mại và kết chuyển tổng số tách khấu thương mại sang TK 511 – doanh thu bán sản phẩm và hỗ trợ dịch vụ vào cuối kỳ.

Xem thêm: Những cách trả thù người yêu cũ nhớ nhung bạn? trả thù ngọt ngào là đây

Nếu doanh nghiệp sử dụng chế độ kế toán theo thông tư 133 thì kế toán tài chính hạch toán phân tách khấu thương mại dịch vụ trực tiếp vào bên Nợ TK 511 vì chưng thông tứ này không tài giỏi khoản 521 – các khoản giảm trừ doanh thu. Cuối kỳ, kế toán tài chính viên ko cần triển khai bút toán kết chuyển vày chiết khấu thương mại phát sinh đang hạch toán vào mặt Nợ của TK 511.

2. Cách hạch toán chiết khấu yêu quý mại

2.1. Trường hợp giá thành trên hóa 1-1 GTGT là giá bán đã bao hàm chiết khấu yêu mến mại dành riêng cho khách hàng, thuế GTGT, tổng giá giao dịch thanh toán đã tất cả thuế GTGT.

Bên bán hạch toán:Nợ TK 111, 112

Nợ TK 131

Có TK 3331

Bên cài đặt hạch toán:Nợ TK 156

Nợ TK 1331

Có TK 111, 112, 331

Đối cùng với trường phù hợp này, việc doanh nghiệp cung ứng chiết khấu mến mại cho tất cả những người mua được nhị bên bàn luận và thống nhất trước khi lập hóa solo nên trị giá ghi bên trên hóa đối chọi là giá chỉ đã bao hàm chiết khấu yêu mến mại. Bởi vậy, kế toán viên sẽ không hạch toán phản ánh chiết khấu thương mại.

2.2. Trường hợp quý khách hàng mua hàng nhiều lần được hưởng chiết khấu thương mại dịch vụ căn cứ vào số lượng, doanh số hàng hoá, dịch vụ thì số tiền khuyến mãi của mặt hàng hoá đã bán tốt tính điều chỉnh trên hoá đơn bán sản phẩm hoá, thương mại & dịch vụ của lần mua sau cuối hoặc kỳ tiếp theo.

Ở trường phù hợp này sẽ xuất hiện 2 tình huống do gồm sự chênh lệch thân số tiền khuyến mãi và số tiền trên hóa solo cuối cùng.

- nếu như số tiền chiết khấu bé dại hơn số tiền trên hóa đơn sau cuối mà người tiêu dùng nhận được thì số tiền phân tách khấu sẽ tiến hành bù trừ trực tiếp trên hóa đơn cuối cùng đó.

Bên phân phối hạch toán:Nợ TK 131, 111, 112

Có TK 511

Có TK 3331

Bên thiết lập hạch toán:Nợ TK 156

Nợ TK 1331

Có TK 111, 112, 331

- nếu số tiền chiết khấu to hơn số tiền trên hóa đơn cuối cùng thì kế toán viên cần thực hiện lập hóa đơn điều chỉnh giảm các hóa 1-1 trước đó và hạch toán theo sự kiểm soát và điều chỉnh này.

Bên bán: kế toán hạch toán chiết khấu thương mại dịch vụ đã tạo ra trong kỳ bằng phương pháp ghi nhấn vào giảm trừ doanh thuNợ TK 521 (nếu áp dụng Thông tứ 200) / Nợ 511 (Nếu vận dụng Thông bốn 133)

Nợ TK 3331

Có TK 131, 111, 112

Bên mua: Vì hàng hóa mua về sẽ được sử dụng đến nhiều mục đích nên phân tách khấu thương mại mà bên mua được hưởng sẽ được ghi thừa nhận theo vô số phương pháp khác nhau:- nếu như định khoản phân tách khấu thương mại nhận được so với hàng hóa đang nằm trong kho → kế toán tài chính viên ghi nhận sút trị giá chỉ hàng tồn kho:

Nợ TK 111, 112, 331

Có TK 156

Có TK 1331

- Nếu phân tách khấu dịch vụ thương mại nhận được so với hàng hóa đã cung cấp → kế toán viên ghi nhận giảm giá vốn hàng bán:

Nợ TK 111, 112, 331

Có TK 632

Có TK 1331

- Nếu chiết khấu dịch vụ thương mại nhận được so với hàng hóa được áp dụng cho các vận động sản xuất gớm doanh, quản lí lý, thiết kế cơ phiên bản → kế toán viên ghi dấn giảm những loại chi tiêu tương ứng:

Nợ TK 111, 112, 331

Có TK 154, 241, 641, 642…

Có TK 1331

Trường phù hợp nếu ngừng chương trình khuyến mãi ngay mới lập hóa đơn thì triển khai hạch toán giống trường hợp số tiền tách khấu lớn hơn số tiền trên hóa đơn sau cuối của trường đúng theo 2.

Đối với các doanh nghiệp áp dụng chính sách kế toán theo thông tư 200 thì vào cuối kỳ sẽ tiến hành kết chuyển ưu đãi giảm giá hàng buôn bán vào thông tin tài khoản doanh thu:

Nợ TK 521

Có TK 511

Doanh nghiệp áp dụng chính sách theo thông tư 133 sẽ không tồn tại bút toán này.

3. Hướng dẫn hạch toán chiết khấu mến mại trên Misa

3.1. Cài hàng có chiết khấu thương mại

- Định khoản:

+ trường hợp tách khấu thương mại dịch vụ giảm trừ tức thì trên hóa đơn mỗi lần mua hàng

Nợ TK 152, 156… Giá thiết lập đã trừ khuyến mãi thương mại, chưa tồn tại thuế GTGT

Nợ TK 133 Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331… Tổng tiền thanh toán

+ ngôi trường hợp chiết khấu dịch vụ thương mại được ghi bớt trừ vào giá bán trên hóa đơn lần cuối cùng.

Nếu hàng hóa mua về vẫn tồn tại tồn trong khoNợ TK 152, 156… quý hiếm hàng thiết lập lần cuối trừ đi toàn bộ chiết khấu thương mại được hưởng

Nợ TK 133 Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331… Tổng chi phí thanh toán

Nếu sản phẩm & hàng hóa mua về nhập kho trước đó đã tiêu thụ 1 phầnNợ TK 152, 156… cực hiếm hàng thiết lập lần cuối trừ chiết khấu thương mại dịch vụ không bao gồm phần sản phẩm được tiêu thụ

Nợ TK 133 Thuế GTGT được khấu trừ (nếu có)

Có TK 632 giá chỉ trị tách khấu dịch vụ thương mại tương ứng với hàng hóa đã tiêu thụ

Có TK 111, 112, 331… Tổng tiền thanh toán

- Các bước thực hiện:

Trường thích hợp 1: phân tách khấu thương mại dịch vụ giảm trừ tức thì trên hóa đơn mỗi lần mua hàng+ Vào phân hệ mua hàng, chọn bệnh từ mua sắm và chọn lựa hóa (hoặc vào tab mua sắm hóa, dịch vụ, nhấn ThêmChứng từ mua sắm chọn lựa hóa).

+ Khai báo tin tức các món đồ được cài đặt về.

+ Khai báo tách khấu thương mại cho các món đồ được tải về theo một trong các hai biện pháp sau:

Nhập trực tiếp phần trăm chiết khấu (hoặc số tiền chiết khấu) mang đến từng phương diện hàng, ví như từng món đồ có tin tức chiết khấu gắng thể.

Nhấn chọn phân bổ chiết khấu, nếu chỉ có mức giá trị chiết khấu chung cho cả hóa đơn. => Nhập số tiền chiết khấu thương mại được hưởng, chọn cách thức phân bổ, tiếp đến nhấn Thực hiện, lịch trình sẽ tự động hóa phân té chiết khấu dịch vụ thương mại và cập nhật vào cột Tiền chiết khấu.

+ dấn Cất.

Trường phù hợp 2: tách khấu thương mại giảm trừ trên hóa 1-1 lần sau cuối và hàng hóa mua về vẫn tồn tại tồn vào khoBước 1: Lập hội chứng từ mua sắm chọn lựa theo từng lần mặt hàng về => Ví dụ: Lập bệnh từ cho lần mua sắm cuối cùng

Vào phân hệ cài đặt hàng, chọn hội chứng từ mua sắm hóa (hoặc vào tab mua sắm chọn lựa hóa, dịch vụ, dấn ThêmChứng từ mua sắm chọn lựa hóa). Khai báo những thông tin cụ thể của hội chứng từ sở hữu hàng. => Giá thiết lập và thuế GTGT phản ánh theo giá chỉ trị không trừ chiết khấu thương mại. Dấn Cất.Bước 2: Hạch toán chiết khấu thương mại được hưởng

Vào phân hệ tải hàng, chọn giảm giá hàng download (hoặc vào tab áp dụng chính sách ưu đãi giảm giá hàng mua, nhấn Thêm) Tích chọn áp dụng chính sách ưu đãi giảm giá trị mặt hàng nhập kho. Chọn những chứng từ mua sắm chọn lựa được hưởng ưu đãi thương mại:Nhấn vào biểu tượng kính lúp.Thiết lập đk để kiếm tìm kiếm bệnh từ cài đặt hàng, tiếp nối nhấn đem dữ liệu.Tích chọn các món đồ được hưởng ưu đãi trên từng chứng từ cài đặt hàng.Nhập tỷ lệ chiết khấu được hưởng cho từng mặt hàng tại cột xác suất giảm. (Trường hợp không hưởng chiết khấu theo tỷ lệ mà theo số tiền, kế toán tài chính sẽ yêu cầu tự phân bổ và xác minh giá trị khuyến mãi cho từng mặt hàng, sau đó nhập lại vào cột Thành chi phí giảm) dìm Đồng ý. Thừa nhận Cất.3.2. Bán hàng có chiết khấu yêu mến mại

- Định khoản

Ghi thừa nhận doanh thuNợ TK 111, 112, 131 Tổng giá thanh toán theo hóa đơn

Có TK 511 lệch giá bán hàng

Có TK 33311 Thuế GTGT đề xuất nộp

Ghi dìm khoản phân tách khấu dịch vụ thương mại cho khách hàngNợ TK 5211 phân tách khấu dịch vụ thương mại (TT 200)

Nợ TK 511 Doanh thu bán sản phẩm và cung cấp dịch vụ (TT 133)

Nợ TK 33311 Thuế GTGT cổng đầu ra được giảm

Có TK 111, 112, 131

Ghi thừa nhận giá vốn mặt hàng bánNợ TK 632 giá chỉ vốn mặt hàng bán

Có TK 154, 155, 156, 157…

- Các bước thực hiện

+ Vào phân hệ bán hàng, chọn chứng từ bán sản phẩm (hoặc vào tab buôn bán hàng, thừa nhận Thêm).

+ Khai báo các thông tin phổ biến của triệu chứng từ cung cấp hàng.

+ Khai báo thông tin các sản phẩm được bán.

+ Khai báo phân tách khấu thương mại cho các món đồ được bán ra theo 1 trong hai giải pháp sau:

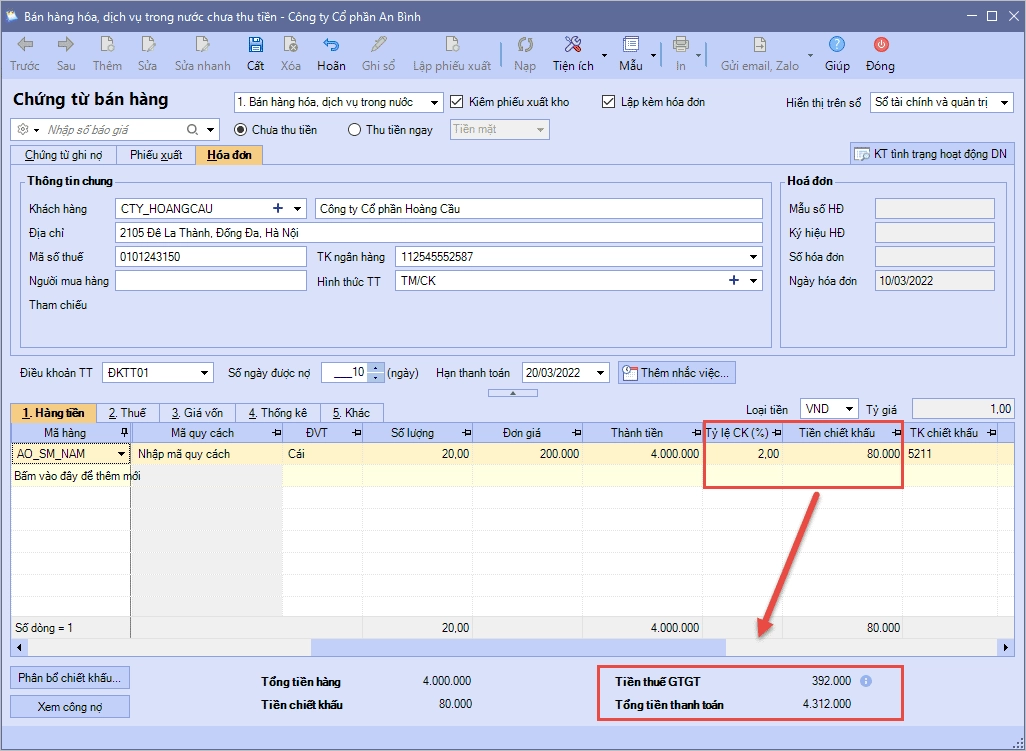

Nhập trực tiếp tỷ lệ chiết khấu (hoặc số tiền tách khấu) cho từng khía cạnh hàng, nếu từng sản phẩm có thông tin chiết khấu nắm thể.Nhấn chọn phân bổ chiết khấu, nếu như chỉ có giá trị ưu đãi chung cho tất cả hóa đơn.+ Xuất hóa 1-1 cho khách hàng hàng.

+ nhận Cất.

Trên đây là toàn bộ thông tin về Hạch toán chiết khấu thương mại dịch vụ trên Misa

{kind=link}